Digitalizacja kredytów hipotecznych: kluczowe wskazówki dla utrzymania konkurencyjności

Postęp technologiczny w dalszym ciągu się kształtuje i zmienia tradycyjne praktyki, oferując bezprecedensowy postęp w sektorze finansowym. Raport McKinsey podkreśla, że ponad 60% klientów w Europie, szczególnie w Polsce i Wielkiej Brytanii, preferuje cyfrową drogę po kredyt hipoteczny. Ten trend niesie ze sobą ogromny potencjał, aby zrewolucjonizować sposób przeprowadzania transakcji finansowych, usprawniając procesy, zwiększając dostępność i wpływając pozytywnie na całą branżę.

W tym artykule eksplorujemy potencjał digitalizacji kredytów hipotecznych, a także przyglądamy się pozytywnym zmianom, jakie może przynieść zarówno dla konsumentów, jak i instytucji finansowych.

Istnieje tylko jeden scenariusz dla banków i ich klientów

Początek przygody z kredytem hipotecznym wiąże się z wieloma możliwościami oraz szansą. Mimo że przeszłe doświadczenia mogły być wyzwaniem, przyczyniły się również do doskonalenia tego procesu. W okresie przed pandemicznym, przejście przez procedury hipoteczne często było trudne dla klientów. Niemniej jednak, te doświadczenia skłoniły do postępu, który uczynił całą podróż bardziej płynną i efektywną. Mimo historycznej złożoności, proces udzielania kredytów hipotecznych w back-office ewoluuje w kierunku bardziej usprawnionego i mniej podatnego na błędy. Każda poprawa zwiększa potencjał płynnego i szybkiego przejścia przez procedury, dbając o to, aby nawet najdrobniejsze szczegóły były uwzględniane, eliminując ryzyko opóźnień.

W ostatnim czasie, banki zaczęły wdrażać nowoczesne rozwiązania, takie jak optyczne rozpoznawanie znaków (OCR) i automatyzację. W ciągu najbliższych 2-3 lat przewiduje się wyraźny wzrost digitalizacji w dziedzinie udzielania kredytów hipotecznych, a tempo tej transformacji będzie zależało od różnic regionalnych oraz wymogów regulacyjnych, które mogą zarówno opóźniać, jak i ułatwiać postęp.

Niemniej jednak istnieje tylko jedno kierunek rozwoju naprzód! – Ku digitalizacji!

Dlaczego digitalizacja kredytów hipotecznych to świetna inwestycja?

Oczekiwania klientów, w głównej mierze skupiają się na wygodzie i efektywności procesów. Wprowadzenie cyfrowych rozwiązań w zakresie kredytów hipotecznych nie jest jedynie opcją, lecz strategiczną koniecznością.

Czy potrafisz sobie wyobrazić klientów pokolenia Z cierpliwie wypełniających papierowe wnioski kredytowe i stojących w kolejce w banku, jeśli konkurencja oferuje opcję cyfrową? Większość użytkowników oczekuje digitalizacji usług i doskonałego UX, a banki, które nie podejmą kroku w kierunku implementacji cyfrowych rozwiązań, narażają się na utratę konkurencyjności na rynku. Dlatego też, decyzja o zainwestowaniu w technologiczne innowacje staje się nieodłącznym elementem strategii biznesowej, umożliwiając skuteczne zdobycie kluczowego segmentu rynku kredytowego.

Sam proces digitalizacji ma wiele zalet, należą do nich:

Optymalizacja ścieżki klienta – nawet 4x krótsza

Według raportu przygotowanego przez Forbes i Freddie Mac, średni czas finalizacji transakcji nieruchomościowych w Stanach Zjednoczonych wynosił około 40 dni. Z kolei firma United Wholesale Mortgage (UMI), uznawana za pioniera w dziedzinie digitalizacji, notuje średni czas finalizacji na poziomie około 16 dni. Co istotne, UMI ambitnie dąży do jeszcze większej efektywności, zakładając skrócenie tego czasu do 10 dni w niedalekiej przyszłości.

Korzyści płynące z procesu, który jest skrócony o 3-4 razy, są oczywiste nawet dla osób niebędących specjalistami ds. doświadczenia klienta. Wydajniejsza ścieżka klienta, zwłaszcza dla tych starających się o nowy dom, przekłada się na znaczne skrócenie czasu oczekiwania na finalizację transakcji. To nie tylko zwiększa satysfakcję klienta, lecz również wpływa pozytywnie na konkurencyjność oraz efektywność całego procesu nieruchomościowego.

Niższe koszty i to w chwili, gdy wymogi zgodności klimatycznej dodają więcej pracy

Precyzyjne określenie skali oszczędności jest wyzwaniem ze względu na zróżnicowanie kosztów na rynkach i w organizacjach. Niemniej jednak, istnieją punkty odniesienia i badania, które pozwalają kształtować oczekiwania w tym zakresie.

Zgodnie z badaniem przeprowadzonym przez Forbes, nieco ponad połowa (55%) małych i średnich banków spodziewała się obniżenia kosztów wstępnej obsługi kredytów o ponad 25% do 2023 roku dzięki digitalizacji procesów. Nieco mniej optymistyczni zdają się być ankietowani w USA, u których 47% podziela podobny optymizm.

Innym aspektem są mechanizmy umożliwiające realizację celów zrównoważonego rozwoju. Dobrym przykładem jest Nationale Nederlanden, firma, która generuje miliardy nowych kredytów hipotecznych (8,7 miliarda euro w 2022 roku) i ambitnie realizuje cele zrównoważonego rozwoju poprzez przetwarzanie dodatkowych danych w procesie obsługi kredytów. Ma to na celu śledzenie wpływu nieruchomości na cele klimatyczne. W sytuacji braku digitalizacji, koszty oszacowania narażenia na ryzyko klimatyczne mogą być astronomiczne.

Jakość danych

Osoby zaznajomione z procesami zarządzania dokumentami doskonale zdają sobie sprawę z trudności jakimi są błędy wynikające z ludzkiego czynnika, czy też inne niekonsekwencje związane z niską jakością danych. Wraz z rewolucją sztucznej inteligencji, potrzebujemy podniesienia standardów danych do wyższych poziomów. Zastosowanie AI może zawodzić, gdy dane wejściowe są uszkodzone lub niekompletne. Procesy manualne, mimo że są czasochłonne i kosztowne, nie gwarantują perfekcji. Digitalizacja procesów ułatwi wykorzystanie w nich dodatkowych narzędzi AI.

Innowacje w integracji danych

Patrząc w przyszłość, możemy spodziewać się rosnącej dostępności interfejsów API i otwartych finansów, co znacząco usprawni procesy wstępnej obsługi kredytów. Jest to jeden z kluczowych trendów według Accenture dla branży kredytów hipotecznych. Dostawcy systemów udzielania pożyczek coraz częściej przyjmują otwarte interfejsy programowania aplikacji, co z kolei ułatwia dostosowywanie, rozszerzanie i doskonalenie procesów.

Jak zdigitalizować proces udzielania kredytu hipotecznego?

Wskazówki od praktyków rynkowych:

Po pierwsze, nadaj priorytet istniejącym klientom – to ułatwia sprawę dla obu stron. Dane banków i CRM umożliwiają głębokie zrozumienie klientów, pozwalając na proaktywne dotarcie do nich, zanim zaczną szukać pożyczkodawców. Dotarcie do klientów za pomocą łatwego i przejrzystego procesu cyfrowego zwiększy zaufanie i satysfakcję. Po drugie, dokonaj transformacji, tworząc elementy składowe i wyobrażając sobie ich przyszłe zastosowania. Opracowany przez nas proces pożyczki gotówkowej składał się z inteligentnych „klocków Lego” — niektóre z nich można ponownie wykorzystać w przepływach kredytów hipotecznych. Na koniec upewnij się, że Twoje zespoły Agile dostosowują się do wewnętrznego zapotrzebowania na ramy czasowe wysokiego poziomu.

Szymon Kośnik, Dyrektor Ryzyka Detalicznego w Santander Bank Polska

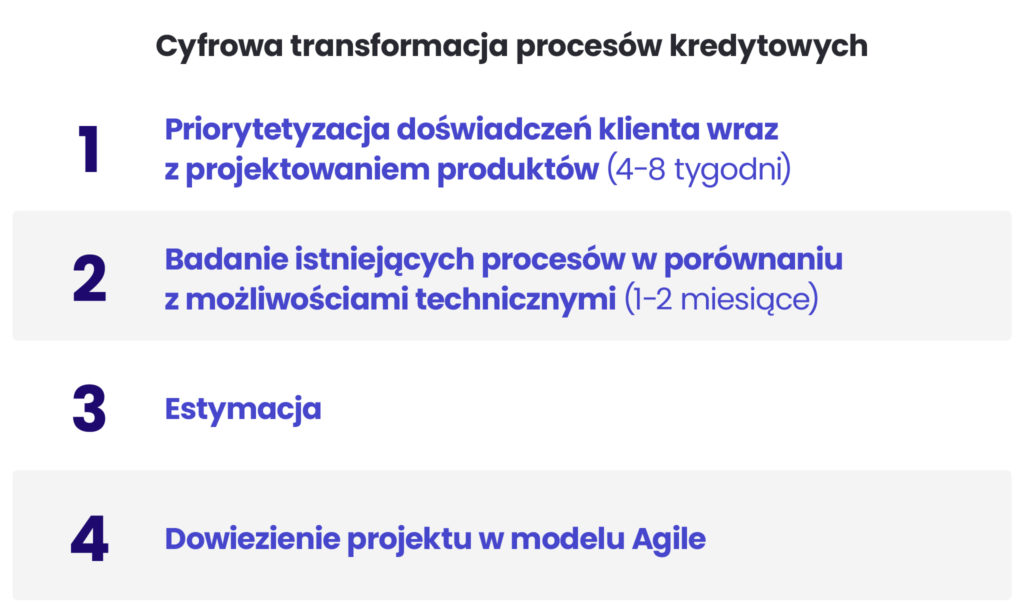

W Spyrosoft podzieliliśmy cyfrową transformację wszystkich naszych procesów kredytowych na 4 etapy. Dotyczy to również kredytów hipotecznych, chociaż w ich przypadku występują większe ograniczenia zewnętrzne.

Priorytetyzacja doświadczeń klienta wraz z projektowaniem produktów (4-8 tygodni)

Określ oczekiwania użytkowników jako “Północną Gwiazdę” transformacji. Mapuj ścieżki użytkowników dla kluczowych person. Zalecam zrobienie tego z dwóch perspektyw – “obecnej” i “przyszłej” (w perspektywie 2-3 lat), ponieważ pozwoli to zwizualizować spodziewane skutki zmiany, metryki do poprawy, “klocki Lego” procesu i interesariuszy do uwzględnienia w planie transformacji.

Badanie istniejących procesów w porównaniu z możliwościami technicznymi (1-2 miesiące)

To kluczowy etap każdej transformacji. Znając swoją “Północną Gwiazdę”, musisz wiedzieć i rozumieć, jakie zasoby i metody będą konieczne, aby podążać w dobrym kierunku. W celu zdefiniowania środków niezbędnych do osiągnięcia głównych celów, sugeruję wykorzystanie metodyk takich jak Discovery Sprints. Stanowią one elastyczne narzędzie, umożliwiające określenie niezbędnych działań. Należy jednak zdać sobie sprawę, że zwinne procesy nie zakładają natychmiastowej, pełnej gotowości oraz dokładnego zaplanowania każdego szczegółu. Ich istotą jest dynamiczne dostosowywanie się do zmieniających okoliczności. W tym czasie zespół IT lub zewnętrzni konsultanci powinni podejmować kierunkowe decyzje dotyczące architektury rozwiązania, krótko- i długoterminowych celów oraz kamieni milowych. Przydatna może również okazać się współpraca z partnem technologicznym, który rozumie specyfikę innowacji w bankach. Taki podejście umożliwi dostosowanie procesu transformacji do strategii i charakteru organizacji, a nawet przewidzieć szanse związane z AI.

Estymacja i priorytetyzacja

Zakres projektu będzie dostosowywany do twojej gotowości na wprowadzenie zmian oraz dostępnych technologii. Przewiduj proces ewolucyjny, jednak zadbaj także o zaspokojenie oczekiwań interesariuszy poprzez dostarczenie wczesnych efektów. Ostateczna decyzja dotycząca wyboru partnera technologicznego wspomagającego transformację powinna być oparta na analizie kosztów, jakości świadczonych usług oraz zaufaniu.

Dowiezienie projektu w modelu agile

W Spyrosoft działamy w agile – ta metodyka jest preferencją większości naszych zespołów technicznych. Synchronizowanie manifestu agile z koniecznością dotrzymywania terminów przez banki to jeden z obszarów, gdzie dowiezienie projektu musi być szczególnie świadome. Dążymy do tego dzięki ekspertyzie i doświadczeniu naszych liderów zespołów, zwłaszcza project managerów odpowiedzialnych za komunikację i wcześniejsze identyfikowanie wyzwań.

Poznaj nasze rozwiązanie do zarządzania długiem dla klientów banku Santander

W Spyrosoft rozpoczęliśmy wspólny projekt z jednym z największych polskich banków, Santanderem, mający na celu opracowanie innowacyjnego rozwiązania w zakresie restrukturyzacji zadłużenia klientów. Celem projektu było usprawnienie procesów zarządzania długiem poprzez udostępnienie użytkownikom internetowej platformy samoobsługowej.

Stworzyliśmy przyjazną dla użytkownika platformę, która płynnie integruje się z istniejącymi systemami banku. Jej kluczowe cechy obejmują zautomatyzowane procesy restrukturyzacji zadłużenia oraz alternatywne metody płatności, a także aktywny formularz, który pomaga przedstawicielom banku w obsłudze wniosków, ponieważ formularz zbiera dane na wczesnym etapie procesu. Warto podkreślić, że zaproponowane przez nas rozwiązanie znacznie skróciło proces restrukturyzacji zadłużenia – około jedna czwarta decyzji podejmowana jest online, a cały proces został skrócony z około 2 tygodni i 2 wizyt w oddziałach do niespełna 7 minut.

Opinie użytkowników w stosunku do rozwiązania były bardzo pozytywne. Ocenili je na 4,5 gwiazdki w badaniu przeprowadzonym przez bank, co podkreśla jego skuteczność w poprawie doświadczenia klientów i efektywności operacyjnej.

Jeśli chcesz dowiedzieć się więcej o tym, jak wyglądał cały proces rozwoju, sprawdź nasze pełne studium przypadku tutaj.

Digitalizacja kredytów hipotecznych w pigułce

Wraz z rosnącym udziałem klientów zaangażowanych cyfrowo i celami zrównoważonego rozwoju, które stwarzają większe wymagania w zakresie integracji danych, transformacja wszystkich procesów kredytowych stała się koniecznością.

Jeśli jesteś przedstawicielem, banku w Europie Środkowej lub Północnej, powinieneś doskonale wiedzieć, że konkurencja już wysoko stawia poprzeczkę. To tylko kwestia lat, gdy wszyscy, od czołowych banków i fintechów po małe instytucje i spółdzielcze kasy oszczędnościowo-kredytowe będą digitalizowali w jakimś zakresie procesy hipoteczne.

Bycie pionierem może przekształcić pozwali budować przewagi nad konkurencją w jednym z najważniejszych obszarów rynku finansowego. Pozostawanie z tyłu nie eliminuje konieczności digitalizacji – oznacza opóźnienie, czego ceną będzie niezgodność z przyszłymi standardami oczekiwań klientów.

Jeśli potrzebujesz pomocy w stworzeniu krok po kroku planu digitalizacji twoich przepływów kredytowych, sprawdź naszą ofertę i skontaktuj się z nami!

arrow_circle_rightKontakt